三只松鼠PK良品铺子:震荡的盈利,危险的瓶颈

摘要: 孰重孰轻

撰文|蜜姐&编辑|杰儿

9月刚研究了三只松鼠,看到后台有蜜友说,更看好良品铺子。彼时两位休闲零食巨头的三季报财务数据还没有披露。

这两天,适逢两家公司三季报都公开了,蜜姐就借此机会对比下,两大佬的价值分量,到底孰轻孰重。

01

先来看看最新的三季报,后面咱再"算总账"。

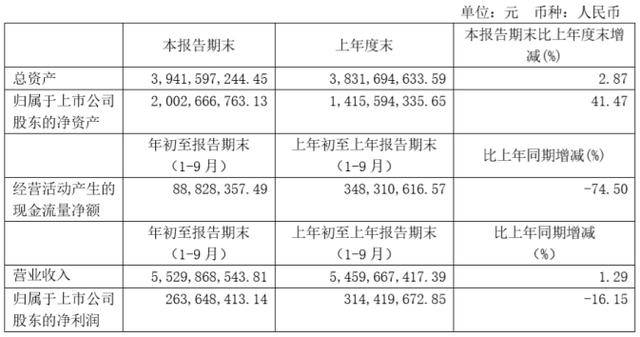

如下图,截至三季末,良品铺子总资产39.42亿元,同比2019年末增加2.87%;

营收1-9月为55.30亿元,同比增加1.29%;

归属上市公司股东的净利润2.64亿元,同比下降16.15%。

经营活动产生的现金流量净额1-9月为8882.84万元,同比下降74.5%;

营收同比略增了一些,但净利润下降的幅度不小,经营现金流腰斩。

三只松鼠,如下图,截至三季末总资产37.93亿元,同比去年末下降21.68%。比良品铺子略小,但差距不明显;

营收1-9月为72.31亿元,同比去年增长7.7%。总量和增幅均高于良品铺子;

归属上市公司股东的净利润1-9月为2.64亿元,同比下降10.62%。前三季度净利润三只松鼠高良品铺子一丢丢,但降幅比良品铺子的16.15%要略窄;

经营活动产生的现金流量净额,1-9月为9.23亿元,同比大幅增加187.26%。和良品铺子的增速腰斩形成鲜明对比。

从三季报来看,蜜姐的感觉是,行业在复苏,但仍未回到黑天鹅之前的状态,且三只松鼠的财务数据,要比良品铺子的略漂亮。

但一季度,甚至三季度的发展说明不了很多的问题,蜜姐再纵向对比。

02

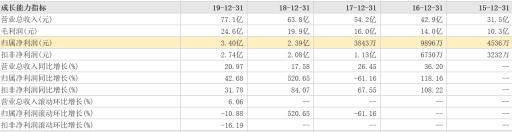

把时间线拉长,从2015开始,以年度为单位,从成长能力指标来看,良品铺子的数据如下:

营收增速今年受黑天鹅影响,可比性不大。往年来看,良品铺子2016、2017年在30%前后,2018、2019年在20%徘徊,其中2018年跌破20%达到17.58%;

归属净利润的增速则相对来说显得比较魔幻。2016年116.16%,2017年暴跌至-61.16%,2018年又暴涨至520.65%,2019年则回落到42.68%。

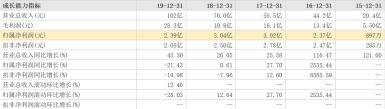

三只松鼠的数据如下:

如果平均来看,营收增速方面,三只松鼠是"完爆"良品铺子的。但值得注意的是,相比几年前,三只松鼠的成绩似乎下滑得厉害。

2015、2016年,三只松鼠的营收同比增速是用100%+来计算的,到了2017、2018,火速下滑到20%+的档位,有点吓人。

好在2019年略挽回点局面,同步增速回升至45.3%,但相比起曾经的高光时刻,也有点黯然失色。

归属净利润增速方面,比良品铺子更魔幻,2016年增速还是8585.59%,到了2019年,变成了-21.43%,真是"三年河东、三年河西啊"……

综上,蜜姐的总结就是:体量方面,两者不相上下,可能三只松鼠略大丢丢?但经过今年黑天鹅的暴击,这点微弱的体量优势似乎也没了。

盈利能力上,二者的增速都在下滑,且幅度波动较大,这点值得注意。因为这是在投资者看来比较危险的一件事。

相对来说,良品铺子的盈利能力可能稍微强点,但能否持续、稳定地给投资者创造价值,还是个问号。

03

负债方面,良品铺子2019年底为61.76%,三只松鼠为60.85%;流动负债方面,良品铺子占比略高,达到99.66%,三只松鼠也不低,为90.27%。

(良品铺子财务风险指标)

(良品铺子财务风险指标)

(三只松鼠财务风险指标)

(三只松鼠财务风险指标)

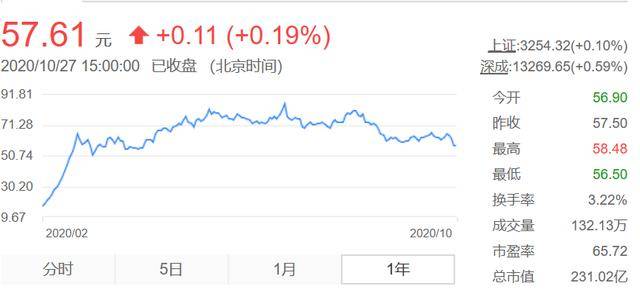

再看看股价,两者似乎也不分伯仲。

良品铺子在经历了上市初期的大涨之后,稳定下来后呈波段起伏状态,这两月下探比较明显。

截至2020年10月27日收盘,三只松鼠的股价略高于良品铺子,但其下半年以来的下探趋势似乎更厉害。

按营收规模来看,三只松鼠、良品铺子和好想你(包括百草味)是零食行业的三巨头,常被称为"休闲零食界BAT"。其中良品铺子是最后上市的。

其他类似的如来伊份、盐津铺子等在这之前也都已经上市。

以2019年为例,5月,"凤爪第一股"有友食品在主板上市;6月,"燕麦第一股"西麦食品在中小板上市;7月,三只松鼠在创业板上市。从中也能看到其中休闲食品行业竞争的日趋激烈。

前几天,三只松鼠宣布,8年以来,首次宣布将SKU缩减一半,也即是从目前的近600款砍至300款。

大刀阔斧的砍掉劣势产品,或许能帮助三只松鼠重回"健康",但是如此大幅度对于如今的规模来说,又会不会元气大伤又是个问题。

良品铺子方面,也有一些烦恼,比如今年上会时,就有有媒体质疑,说食品安全问题或将成为其上市后的危机。并举例定位高端的良品铺子在产品质量安全方面表现不佳,多次登上质检黑榜。

当然,良品铺子并不是行业里唯一一家在核心产品上饱受质疑的休闲零食品牌。

可以预见的是,当零售食品行业竞争白热化的现在,无论是三只松鼠还是良品铺子,面对增长乏力的困境,何解?这是投资者最关心的问题。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

责任编辑: