疯狂! 半年4倍 危机突降 妖股终于要熄火了?

文/檀所长

中国首富再度易主,未来投资逻辑要变?

17日,农夫山泉创始人钟晱晱以近640亿美元的个人身家,超越马云登上中国首富宝座。

有人调侃,钟晱晱真是最“水”的首富。

消费股又要再度超过科技股了吗?暂时还不好说。

而我们的股民们总说,最安全的投资逻辑就是喝酒吃药。

十月后的白酒板块一路上攻。所长曾在10月25日的文章中指出了金徽酒的价值重估逻辑。但金徽酒此后在半个月内的翻倍走势,老实说所长也是大吃了一惊。

然而最近白酒板块遭到了不少机构的口诛笔伐,也有点涨不动了。

此时四千多亿市值的农夫山泉连续大涨,已有人感叹道,“与其喝酒,不如饮水!”

像农夫山泉这样的矿泉水商品,大家都再熟悉不过了。对于这类市场的现状,也都必然是深有体会的。

让人费解的是,偌大的矿泉水市场,在A股市场上竟然有且仅有一家以此为主营的公司。

这家公司的名称对大部分人来说还很陌生,叫做泉阳泉。

A股的“独苗公司”

A股目前已有超过4000家上市公司,泉阳泉是名副其实的“独苗公司”。

包括行业“老大哥”农夫山泉,我们熟悉的那些国产矿泉水品牌,怡宝、康师傅、统一等都在港股上市。而百岁山和娃哈哈都还未上市。

泉阳泉这一品牌的矿泉水,以长白山为大本营,主要就在我国的东北地区销售。因此,除了我国东北的朋友以外,相信大部分人都对其不甚了解。

对于股民们来说,泉阳泉的这家公司也非常神秘,即不是新股却又胜似新股。

因为18日,公司刚刚变更了股票简称。这家公司变更前的名称是“吉林森工”。

对于此次的名称变更,公司的解释是,为了体现公司所属的行业和实际经营业务的特性,提高公司品牌辨识度,提升公司品牌形象。

从公司的营收情况来看,实际情况确实如此。

2017年,彼时的吉林森工通过收购持有了泉阳泉75.45%的股权。

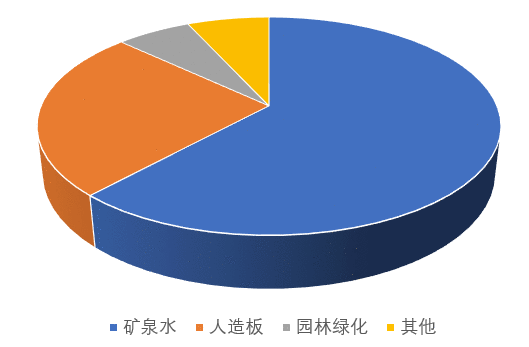

此后,矿泉水业务就成为了公司的最大收入来源。而公司原本的主业人造板业务,受到逐步严格的环保政策限制,逐渐淡出了。

收购后的三年,矿泉水业务的收入占比始终接近50%。到了今年上半年,这一比例已达到65%。

2020年公司半年报营收占比

从公司的营收结构来看,这早就是一家名副其实的矿泉水公司。

然而由于公司的名称一直是吉林森工,再加上品牌的经营及推广不到位,产品的地区局限性又太强,始终没有充分地被资本市场发掘。

2017年公司收购泉阳泉时的成交价格是每股9.43元,到了2020年7月,公司的股价一度跌破了3元大关。

这样一只具有稀缺性的A股“独苗”,几乎被市场抛弃了。

矿泉水市场竞争远比想象的激烈

在A股中一度无人问津,但泉阳泉这个品牌的矿泉水,似乎始终受到东北人民的认可。

在今年的半年报中,公司表示,泉阳泉作为吉林长白山的代表性矿泉水品牌,在东北矿泉水市场的占有率处于领先水平,在吉林省饮用水市场的占有率位于前列。

泉阳泉是最早在长白山建立现代化矿泉水基地的公司。尽管之后农夫山泉和恒大冰泉相继进入了长白山取水,但仍然没能撼动泉阳泉在东北市场的主导地位。

在中超联赛长春亚泰战胜广州恒大的比赛后,东北人民更是用泉阳泉“干倒”恒大冰泉来象征这场宝贵的胜利。可见,泉阳泉在东北人民心目中的地位。

然而出了东北,泉阳泉的影响力就微乎其微了,这就一直限制着公司的发展。

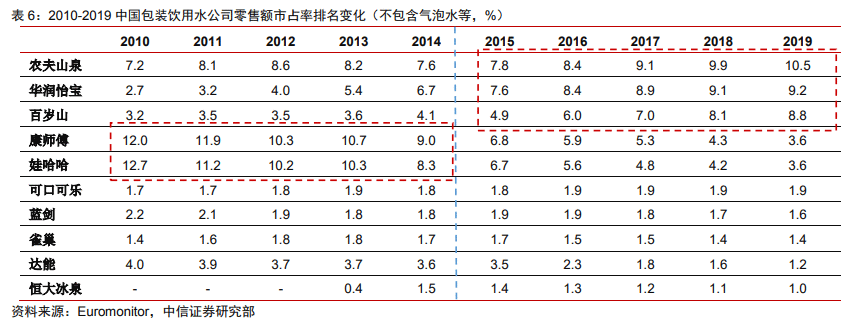

纵观我国的矿泉水行业,农夫山泉占据龙头地位,华润集团的怡宝和景田集团的百岁山则紧随其后。

但大家没有想到的是,矿泉水行业的竞争格局还是相当激烈的。目前并没有出现一家独大的情况,未来的市场格局还有很大变数。

根据中信证券的研究,农夫山泉的龙头地位远没有其名气那么稳固。2019年的市场占有率为10.5%,仅领先身后的怡宝1.3个百分点。

2013年才入局的恒大冰泉,仅用2年时间就抢占了1.5%的市场份额,目前仍然保有1%的市场份额。

2010年拥有较大领先优势的娃哈哈和康师傅,都在5年的时间里就丢掉了领先位置。

行业龙头难以站稳,新兴玩家势头强劲。在这样的竞争形势中,农夫山泉今年火速上市也可以理解了。

或许也正是行业龙头农夫山泉的上市,让泉阳泉终于意识到了危机感。

在东北占山为王,显然不是长久之计。

市场爆炒 前景几何

改名后的泉阳泉,看来是准备在矿泉水市场中干出一番成绩了。

同时,借着农夫山泉的涨势,泉阳泉最近终于受到了A股资金的青睐。

那么,近来被爆炒的泉阳泉,前景究竟如何呢?

首先看到的还是公司的经营管理问题。

母公司吉林森林集团今年5月已被申请破产重整,而参股公司露水河今年7月份又被申请破产重整。这两个包袱无疑拖累着公司的营收情况。

一旦公司能够轻装上阵,那么其估值水平就能往消费股上靠近了。

这里就结合农夫山泉的估值水平,来看看泉阳泉可以值多少。

泉阳泉2019年的矿泉水业务净利润是9329万,今年上半年的净利润仅为2454万,很可能难以达到去年的水平了。

这里我们先姑且认为,下半年受益于全国经济和消费市场的迅速复苏,公司的利润能维持在去年的水平。

目前市场给与农夫山泉的市盈率已到90倍,享受一定的溢价。但泉阳泉在A股,能享受A股的市场资金溢价,可以给60倍。

由此得出泉阳泉的矿泉水业务,差不多值56亿元。公司剩余的园林等业务,粗略估算约值20亿元。

那么公司大致的市值就是76亿元,和目前市场给出的基本接近。

简单地说,炒作该告一段落了。港股的农夫山泉一旦出现回调,泉阳泉很难逃过跟跌的命运。

当然,如果未来转型消费股后开拓市场成功,那么这家公司还是有投资的价值的。

不少东北的老铁们都表示,尽管常喝泉阳泉,但瓶身的包装实在过于简陋。想要进一步开拓市场,必须把外包装好好改进一下。

所长这里也想做个调查,喝过泉阳泉的檀香们,你们如何看待这家公司及产品呢?欢迎在留言区交流。

-- END --

© Copyright

作者 | 檀所长 编辑 | 檀小风

部分图片源自网络,侵删

叶檀股市作品 | 尽情分享

责任编辑: