兴奋啊, 万亿资金来袭 股市要飙了

文/檀小柒

上证指数从上周创出年内新高后,就再也硬不起来,这周连续三天开杀,又回到3400点以下。

险资被喊出来上阵肉搏了。

昨晚上(12月9日),国常会指出:

提升保险资金长期投资能力,防止保险资金运用投机化,强化资产负债管理,加强风险防控。

对保险资金投资权益类资产设置差异化监管比例,最高可至公司总资产的45%。鼓励保险资金参与基础设施和新型城镇化等重大工程建设,更好发挥支持实体经济作用。

保险公司是国内资本市场第二大长期机构投资者,监管层给险资打开的门缝越来越大,铆足劲要给股市“输血”。

门缝是越开越大,险资却一直扭扭捏捏不肯进场。

那监管层为嘛还要一厢情愿,不断提高保险公司配置权益类资产的比例上限呢?

奇怪,真是奇怪。

这一回,险资是不是该一鼓作气挺进一波,带大伙吃顿肉了?

给险资松绑,是一个充满想象的黄金大门。

据天风证券估算,未来3年,每年股票市场新增险资资金在2900-5300亿之间。未来三年或增配股市逾万亿。

但小柒认为,这不是红包雨,不能立竿见影。

险企可以多投钱到股市,但并没人拿大刀怼脖子上,要它们立马往股市充钱。

在这之前,监管层已经多次苦口婆心鼓励险企往股市充钱:

2019年6月,银保监会表示“正在积极研究提高保险公司权益类资产的监管比例事宜”;

同年7月,银保监会表示支持险资投资科创板股票,赋予保险公司更多的投资自主权,进一步提高证券投资比重;

2020年3月22日,在高层新闻发布会上,银保监会副主席周亮透露:

计划对偿付能力强、运营稳健等有条件的保险公司,在现有权益类投资比重30%上限外,适当提高投资比重,适当增设理财子公司;

7月17日,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,优质险企权益类投资比例提升从30%最高升至45%......

所以,昨天国常会提到的提升比例,是在7月17日的通知里就确定了的事。

监管层各种好说歹说,到目前险资入市的资金量还是不多。

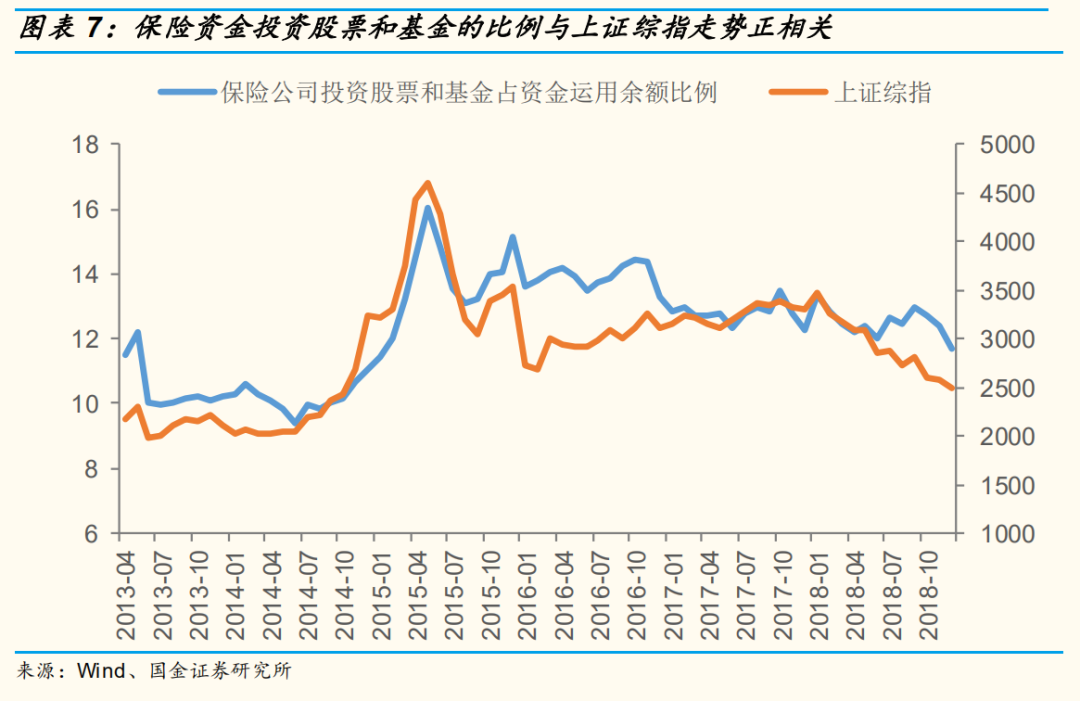

截至10月末,险资配置于证券投资基金的占比为4.76%,股票占比为8.41%。

也就是说,政策虽然给了45%的权益投资上限,但险资并不领情。

那险资把钱花哪儿了呢?

保险资金一心求稳,原则就是“以固定收益类产品投资为主”。

截至今年10月末,险资投资到银行存款和债券的比例占到了49.08%,股票和基金资产占比只有13.17%。

有保险机构人士表示,过去多年来保险公司权益配置比例普遍未超15%,大部分年份维持10%左右,即使放开到45%,优质保险公司也未必押宝权益资产。

神女有心,襄王无梦啊。

而和发达国家比起来,2017年美国寿险公司资产配置中,债券等固收类资产占比虽然也是最大的,达到48.5%,但股票类资产也排到第二,占比高达31.5%。

国内的险资的权益配置比例就好像是过家家一样,未来还有比较大的上升空间,这也是值得期待的。

从过往行情看,保险资金是稳定股市的定心丸。

比如2015年7月8日,当时正值股灾1.0阶段。

保监会发文,将保险资金投资单只蓝筹股的比例上限由5%提高至10%,增持蓝筹股票后权益类资产余额不高于上季度末总资产的40%。

险资一下子兴奋了,雄赳赳气昂昂地开始在二级市场扫货。

在2015年-2016年间,总共有35家上市公司被保险机构举牌,最典型的例子就是姚老板举牌万科。还诞生了所谓的险资举牌概念股,炒得如火如荼。

在此期间,上证指数开始逐渐企稳。2016年2月开始,大盘上涨幅度累计高达18.72%。

那么,这一次,监管三翻四次喊话鼓励险资入市,险资还会不会上阵肉搏?会不会有引爆新一轮险资举牌行情?

小柒觉得吧,这种事就别想了。就目前来说,给险企入市资金松绑的信号,更多是在奠定市场信心。

今天还看到一则新闻,截至10月末,险资配置国债的余额增至3.06万亿元,配置占比较年初提升3.5个百分点,是险资对各类资产配置占比提升幅度最大的品种。

这就说明,险资的风险偏好正在持续降低。那么至少在短期内,监管就算是喊破喉咙,险资的身体也会很诚实,就是不动!

险资在打什么小九九,监管层肯定也清楚。但给的权益类资产配置额度从来没用完过,为什么还要不断提高呢?

这和放开二胎政策一样,生不生是你的事,但政策就是放开了。

到后边可能会放开三胎,选择生三胎的人也不一定多,但它得这么干,因为这可以慢慢淡化计划生育的政策影响。

一厢情愿提升险资配置权益类资产比例也是一个道理,用不用是你的事,监管也不会摁着险资的头逼着它买股票。

但这么一来,就可以弱化额度的限制,到最后可能就完全不设限制了。真到这么一天,对市场也不会造成大起大落的影响。

中国的政策,尤其是由紧到松,从来都不是一步到位的。如果太激进,必然会有问题,所以只能慢慢来,这才是聪明的做法。

虽然不是红包雨,不能让你的钱包立马鼓起来,但提高险资入市比例,总归是好事。

未来可期嘛,搞定投的就继续搞,现在行情也不烂,加油干!

责任编辑: