深度解析:微创心通,未来还有多少增长空间?

心通是微创医疗旗下第二家上市的子公司,今年11月已提交招股说明书,明年将在港股上市。心通的主营业务是介入瓣膜(介入瓣膜包括主动脉瓣、二/三尖瓣、肺动脉瓣,目前在临床上成功实现商业化的主要是主动脉瓣置入,简称“TAVR”,本文核心讨论TAVR),这个赛道随着启明和沛嘉的相继上市,已经受到了二级市场的重点关注,然而研究TAVR企业和研究创新药企有些类似,如果不花心思去学习了解相关的临床知识,就会一直停留在雾里看花、水中望月的阶段。

笔者自去年以来开始关注TAVR,近期对各项数据信息进行了较为细致的整理和分析,个人目前的结论是:微创心通是TAVR赛道最优质的国产龙头,未来待心通上市后值得重点跟踪,在估值合理的情况下极具投资价值。

核心逻辑如下: 1. 以TAVR为代表的介入瓣膜是百亿级黄金赛道,未来存在巨大的发展空间,且从一开始就由国产主导,国产龙头将占据非常大的竞争优势;

2. 心通是微创这艘创新航母孵化的第二个金蛋,母公司在提供研发、市场全方位资源协同的同时给予心通团队充分的激励和放权,有望复制心脉的成功路径;

3. 对于像TAVR这样的革命性创新器械,产品技术始终是企业的核心竞争力,从目前的临床表现来看,VitaFlow在全因死亡、致残性卒中、瓣周漏、主要血管并发症指标上明显优于同行,这源于其优良的产品设计(裙边、合适的柔软度、国产最细的输送系统等)和丰富的临床开发经验;

4. 依托微创在心血管介入行业的深厚积淀,心通的商业化能力值得信赖,VitaFlow上市一年多来的市场表现不负众望,结合更加亲民的产品定价,植入量反超启明是大概率事件;

5. 心通继承了母公司的国际化格局,VitaFlow II是在欧洲开展多中心临床的唯一国产TAVR。

一、TAVR行业概览:百亿级赛道处在爆发前期

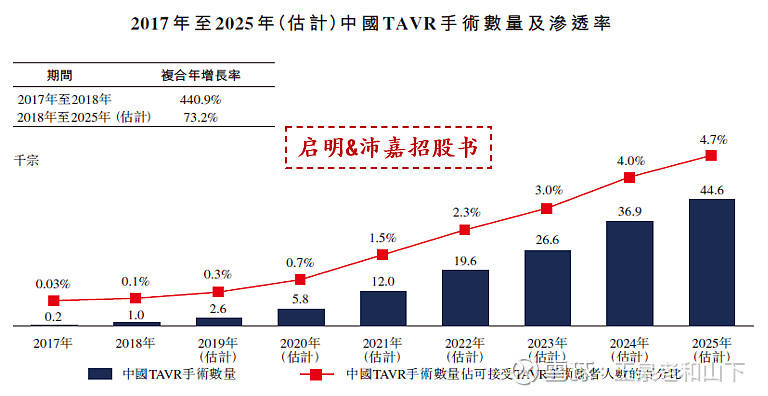

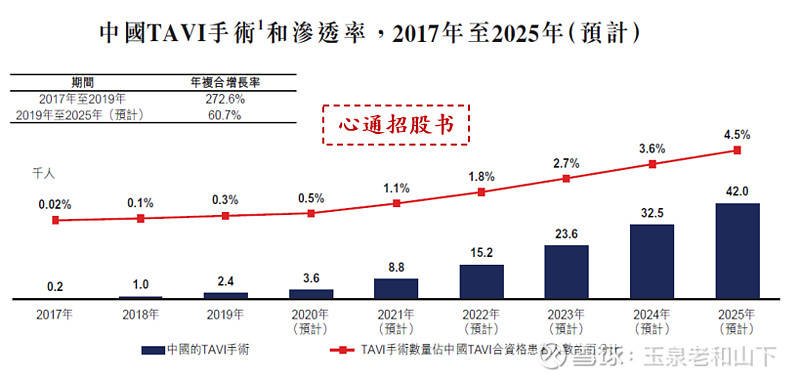

过去10年TAVR已经在欧美市场取得了巨大的成功,而国内自2017年首个TAVR产品上市以来,市场也一直给与非常高的预期。在早前启明医疗的招股书中,弗若斯特沙利文预测2019年中国TAVR数量为2600例,而从近期心通招股书中更新的数据来看,去年TAVR实际植入2400例,基本符合预期;今年上半年受疫情影响,市场培训和手术放量有所延缓,但TAVR作为下一个百亿级的黄金高耗赛道,中长期增长逻辑不变:

• 患者群体巨大、TAVR 属于刚需:国内sAS患者存量190万人、死亡率高(5年生存率20%),行业内预测 2025 年中国可适用 TAVR 手术患者数量 94.3 万;TAVR 治疗后长期存活率高,存在巨大需求:

• 替代 SAVR 大势所趋:TAVR 作为颠覆式创新器械,较传统的 SAVR 有极大临床优势,在欧美发达国家 TAVR 占比已经超过 SAVR;

• 中国目前 TAVR 渗透率极低,伴随术式培训普及、适应症拓展、产品升级迭代、未来医保覆盖,放量空间巨大;若实现 4.5% 渗透率,按出厂价 12 万/件计算,仅在2025年预计国内 TAVR 市场规模超 50 亿;

此外,近期事件对 TAVR 市场构成额外利好:

• 冠脉支架集采,心内科发展 TAVR 的动力更足

• 现有产品治疗单纯AR的临床经验不断累积,未来若能将适应症拓展至反流,则 TAVR 市场空间进一步放大

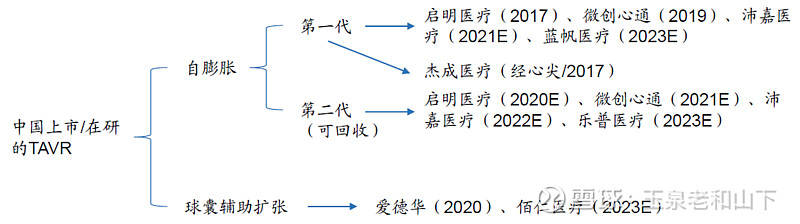

二、TAVR竞争格局:玩家较多,“3+1”主导

资料来源:国信证券研究所

笔者对国内TAVR竞争格局的判断如下:

1) 国产主导:TAVR领域国内外技术代差不大且国产先发;国内患者二叶瓣、钙化、返流比例高,这些都不适合爱德华的进口球扩瓣发挥优势,且自膨瓣的弱点(瓣周漏、起搏器植入率高)正在被改善;

2) 未来市场由3-4家主导:热门的赛道自然引来了众多玩家加入,目前国内包括已上市和在研的TAVR玩家不下10家,然而排在后面的未来最多能喝点汤吧。鉴于TAVR 商业化壁垒、粘性较高,依赖于医生对产品有较高的临床操作技能,从国外TAVR市场被爱德华一家主导可以看到,龙头先发优势明显;个人的判断是未来TAVR市场将由三家国产+1家进口主导,这几个核心玩家分别是启明、心通、沛嘉和爱德华。

表1 占据先发优势的TAVR产品一览

三、心通竞争力分析:一代产品表现优异

TAVR作为一种微创介入手术,相比传统开胸手术天然拥有创伤小、术后恢复快的优势,但从目前的临床表现来看,TAVR仍存在一些明显的缺陷,主要包括较高的瓣周漏/反流、严重血管并发症发生率和永久性起搏器植入率(术中损伤传导束导致房室传导阻滞),所以TAVR技术尚有很大的改进空间。

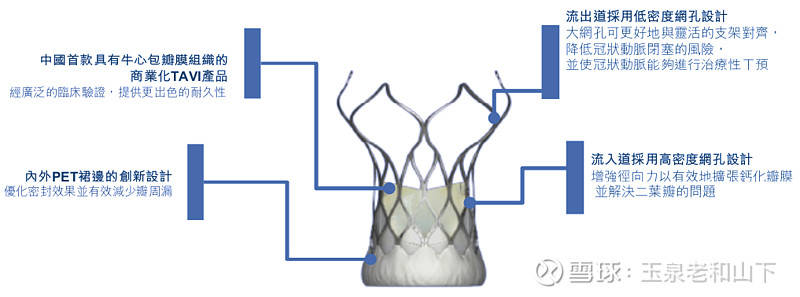

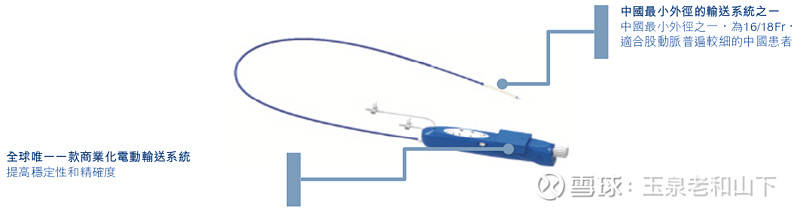

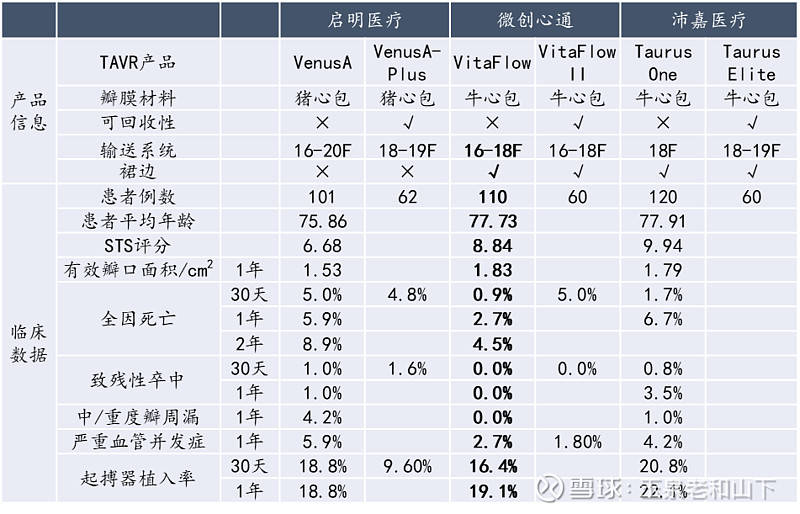

基于以上问题,我们再来看心通VitaFlow的产品设计:a) 内外裙边设计,有效解决瓣周漏问题,同时利于释放时稳定;在裙边设计上,爱德华和沛嘉都做了类似的选择,但启明没有选择这条路径;b) 国产最细的输送系统(16/18Fr),最大程度较小对血管通路的损伤,从而降低严重外周血管并发症发生率;当然这和进口最细的14Fr仍有差距;c) 采用最优良的牛心包瓣膜材料,关于牛心包和猪心包的争论已经持续了10多年,到底哪个更好市场其实已经给出了答案,这一点上爱德华、心通和沛嘉又站在了同一战线上,启明未来会不会改成牛心包我们拭目以待。

表2 国产三大家TAVR临床数据对比

各家产品到底谁优谁劣,我们用临床数据来说话,对比各家TAVR的注册临床数据可以看出:

1) VitaFlow在全因死亡、致残性卒中、瓣周漏、主要血管并发症指标上表现都是最优异的,这得益于产品本身的优良设计;

2) 起搏器植入率高是自膨瓣的弱点,一代产品普遍在20%左右,二代可回收有望显著改善此问题。近期阜外吴永健教授用VitaFlow可将起搏器植入率降至3%以下,这算是一个意外的惊喜。

此外,关于径向支撑力和软硬度如何平衡,心通的产品一直被友商抨击太软、径向支撑力不够,然而从临床表现来看,反倒是启明的产品太硬,导致过弓困难,甚至出现过主动脉破裂的案例,据统计启明产品10%的手术要用到抓捕器。

四、心通竞争力分析:商业化能力和国际化格局

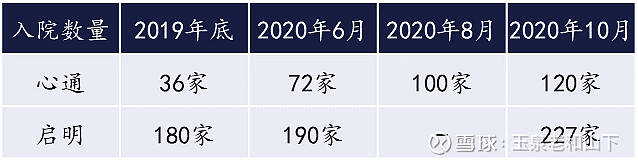

从统计数据可以看出,心通自2019年7月产品上市以来入院和销售放量迅速,上半年在疫情影响入院的情况下仍然表现强劲,前20大TAVR中心已经覆盖18家;阜外医院作为启明的核心医院,心通销量已经和启明持平;独家进入上海市医保;这个成绩印证了微创在心血管介入领域成熟的商业化能力。

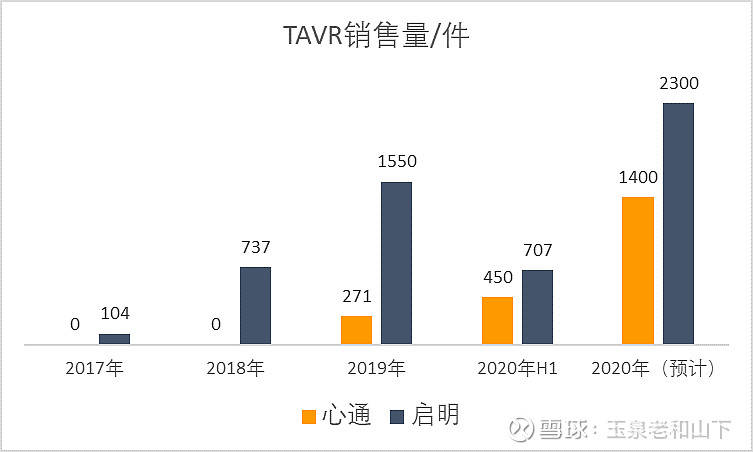

对比两家在各自产品上市头两年的表现,心通的放量速度明显快于启明;今年7月心通单月销售达150件,公司给外界的预期是今年四季度单月植入量反超启明;而启明在2019年下半年单月销量就已经冲到了200例以上,目前还是停留在这个量级(启明下半年预计销售1500-1600件)。

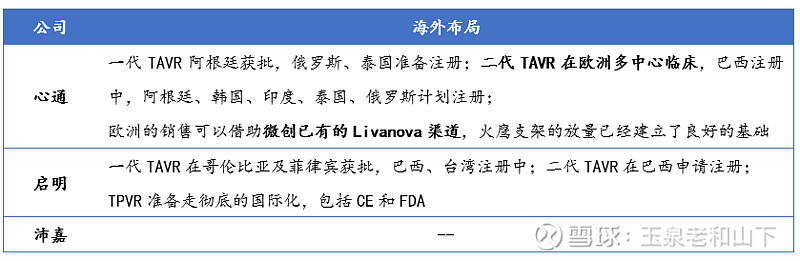

除了国内的商业化市场推广能力,我们还需要关注各家企业的国际化布局,这一点在未来医保控费和集采常态化的大环境下显得尤为重要。尽管TAVR属于颠覆性创新器械,但投资者心中始终警醒:留给TAVR的红利期是有限的,10年后一旦TAVR技术和市场发展成熟,不能排除会出现如今冠脉支架的结局,所以若想要真正强大,全球化是必由之路。

对比国产三大家的海外布局不难看出,心通在国际化路途上走在了最前面,TAVR产品方面,只有心通在欧美主流市场开展了多中心临床试验。启明是拿介入肺动脉瓣这个差异化产品进军美国,也值得称赞,不过TPVR市场相对小很多;此外据了解,海外的TAVR基本都是偏软,且带裙边设计,启明没有选择TAVR进军欧美是有此顾虑?沛嘉暂时没有查到相关的披露信息,如有朋友了解沛嘉的海外布局欢迎补充指正。

五、心通竞争力分析:在研管线

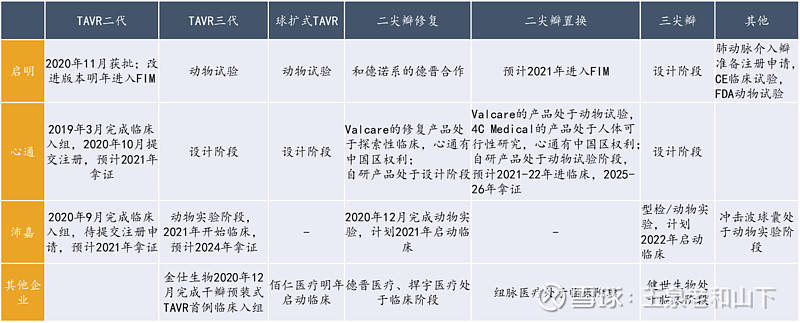

• 二代TAVR虽然启明最早获批,但心通和沛嘉明年也能上市、落后不多;同时心通的二代产品在性能上有优势,除了各家必备的可回收功能之外,还具备可调弯功能,这是其他两家三代产品才具备的。另外心通将VitaFlow II重点推向海外(做欧洲临床),也可以看得出来公司对其的信心。

• 三代TAVR从各家披露的进度来看,目前沛嘉处于领先,心通对瓣膜材料的技术革新显得较为保守;当然干瓣的技术路径的确存在不确定性,未来的竞争格局如何需要持续观察,几年内主战场仍是前两代产品。

• 二三尖瓣领域目前仍存在较大技术瓶颈,进度领先的都是更敢于冒险的初创企业;整体来看心通在进度上稍慢,没有给明确的时间预期,不排除和微创的披露风格偏保守有关;不过心通在国际化合作方面是最积极开放的。

六、盈利预测和估值分析

盈利预测是一件很不靠谱的事情,个人还是花了不少精力(看港股财报看的吐血)尝试去拍一拍:收入端核心的假设是到2025年国内TAVR 渗透率2.75% (基数为有症状的主动脉瓣重度狭窄病人),手术量超6万例,心通在销量上占据30%份额,两代产品的均价在7-8万;成本端核心的假设是牛心包实现自产从而大幅降低原材料成本,2025年毛利率到75%左右,销售费用率和管理费用率分别控制在25%和10%左右(参考心脉这两项费率分别为17%和5%),研发费用率保持在10%以上。

最终的盈利预测如下:公司核心产品(一代、二代TAVR)产生的收入到2025年达到14.5亿,不包含海外业务;净利润2023年实现扭亏,2025年达到3.8亿元,净利率25%左右。

可比估值:

从一代、二代TAVR产品竞争力、商业化进展、国际化布局来看,心通在国产前三家竞争中占据明显优势,3-5年内的业绩爆发力十足,最快明年TAVR植入量就能反超启明;至于远期的竞争格局取决于各家在三代TAVR和二三尖瓣产品上的进展,由于技术路径尚未清晰,现阶段很难说哪家会胜出,从各家披露情况来看心通似乎稍显保守,但必须考虑到微创的信息披露向来偏稳健。整体来看,心通的估值可以向启明靠拢,保守估计心通明年上半年IPO市值在 200亿-250亿港元(反过来说我认为市场目前给启明的估值偏乐观),如果到时真是这个价位,个人认为心通是极具投资价值的。

一个100%的确定的机会:

有留意过笔者的朋友就知道,11月02号分享的青青稞酒(002646)持骨周期17天,涨幅102%,11月09号分享的郑州煤电(600121)持骨周期27天,涨幅116%,

还有前面(公丨丶众丨丶号)11月13号分享的厦门银行(601187)持骨周期15天,涨幅55%,11月18号分享的青岛银行(002948)持骨周期12天,涨幅46%,市场需要走出一个领涨的板块作为风向标,成交量必须放大,否则,即使出现反弹,空间和力度也不会很大。

下一个方向策略,我从300多家中报及走势,选出一只符合短线涨停复制战法的个股,该股横盘以有近半年,12月初开始已不断有大资金进入建仓,蠢蠢欲动。技术上弧形底部,主力控盘很有力,只差东风!预测涨幅143%,感兴趣的朋友别犹豫,过个肥年!具体下一步来

公众号:龙 股 大 亨,回复2即可

风险点:

• 瓣膜原材料(牛心包)无法顺利实现自产

• 竞争过于激烈,出现恶性竞争,医保控费/降价幅度过大

• 三代 TAVR 产品、二三尖瓣产品的技术路径和进展明显落后于同行

• 资本市场系统性风险

责任编辑: