深度解析:长电科技,是否还值得散户长期持有

今天进入封装测试环节,我们一起梳理一下长电科技,公司提供微系统集成封装测试一站式服务,包含集成电路的设计与特性仿真、晶圆中道封装及测试、系统级封装及测试服务;产品技术主要应用于5G通讯网络、智能移动终端、汽车电子、大数据中心与存储、人工智能与工业自动化控制等电子整机和智能化领域。目前公司产品技术主要涵盖QFN/DFN、BGA/LGA、fcBGA/LGA、FCOL、SiP、WLCSP、Bumping、MEMS、Fan-out eWLB、POP、PiP及传统封装SOP、SOT、DIP、TO等多个系列。

公司业务覆盖国内外众多高端客户,全球前二十大半导体公司中有85%为公司客户,在客户质量和客户广度上,不逊于任何国内外竞争对手,位于国际封测行业第一梯队。

集成电路产业链包括集成电路设计、集成电路制造、封装与测试、装备材料行业。公司所属封装与测试位于产业链中下游,是集成电路产业链上重要的一个环节。集成电路封测的客户是集成电路设计公司和系统集成商,设计公司设计出芯片方案或系统集成方案,委托集成电路制造商生产晶圆(芯片),然后将芯片委托封测企业进行封装、测试,再由上述客户将封测好的产品销售给电子终端产品组装厂。

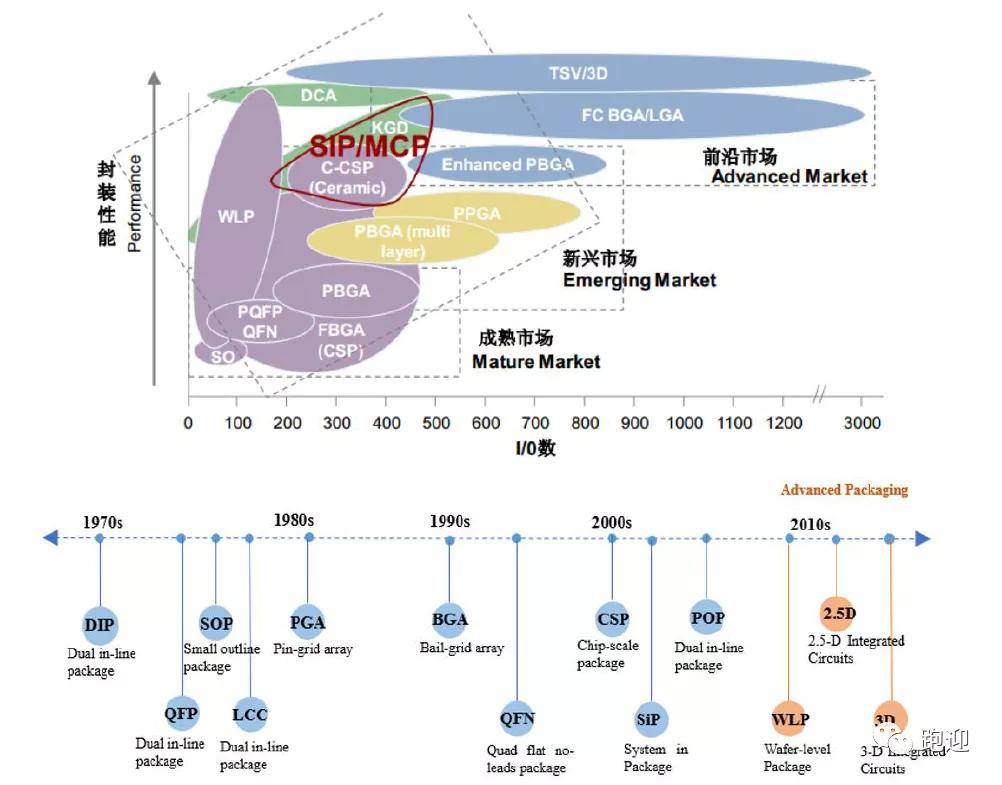

集成电路封装技术的演进主要为了符合终端系统产品的需求,为配合系统产品多任务、小体积的发展趋势,集成电路封装技术的演进方向即为高密度、高脚位、薄型化、小型化。集成电路封装技术的发展可分为四个阶段,第一阶段:插孔原件时代;第二阶段:表面贴装时代;第三阶段:面积阵列封装时代;第四阶段:高密度系统级封装时代。目前,全球半导体封装的主流已经进入第四阶段,SiP, PoP,Hybrid等主要封装技术已大规模生产,部分高端封装技术已向Chiplet产品应用发展。SiP和3D是封装未来重要的发展趋势,但鉴于3D封装技术难度较大、成本较高,SiP, PoP, HyBrid等封装仍是现阶段业界应用于高密度高性能系统级封装的主要技术。

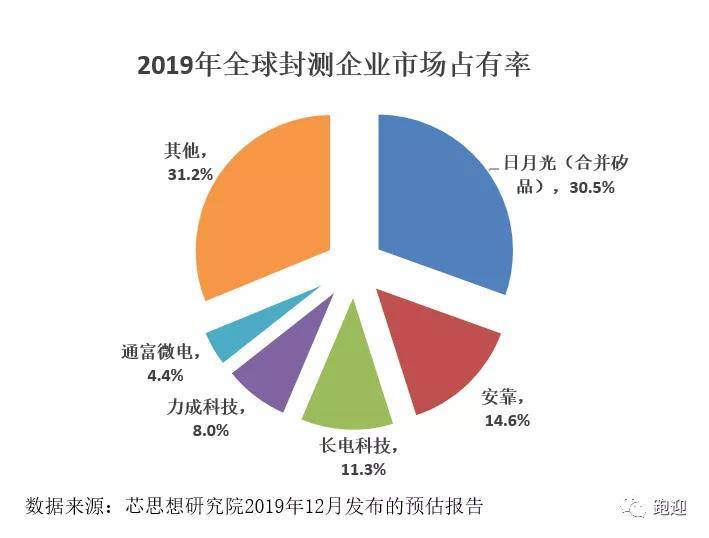

最近几年,主要封测厂之间发生多起并购案,通过对并购公司的整合、消化、吸收,使得行业整体技术和水平得到了快速提升和发展。而从近几年市场份额排名来看,行业龙头企业占据了主要的市场份额,2019年前三大企业市占率为56.4%。

中国半导体协会的数据显示,2019年我国集成电路封测收入为2,349.7亿元,同比增长7.1%。2019年,大陆封测企业数量已经超过了120家,市场规模从2012年的1,034亿元,增长至2019年的2,349.7亿元,复合增速为12.4%,增速低于集成电路整体增速。

长电科技2019年度销售收入在全球集成电路前10大委外封测厂排名第三,境内第一, 在品牌领导力、多元化团队、国际化运营、技术能力、品质保障能力、生产规模,运营效率等方面占有明显领先优势。

一、封测龙头

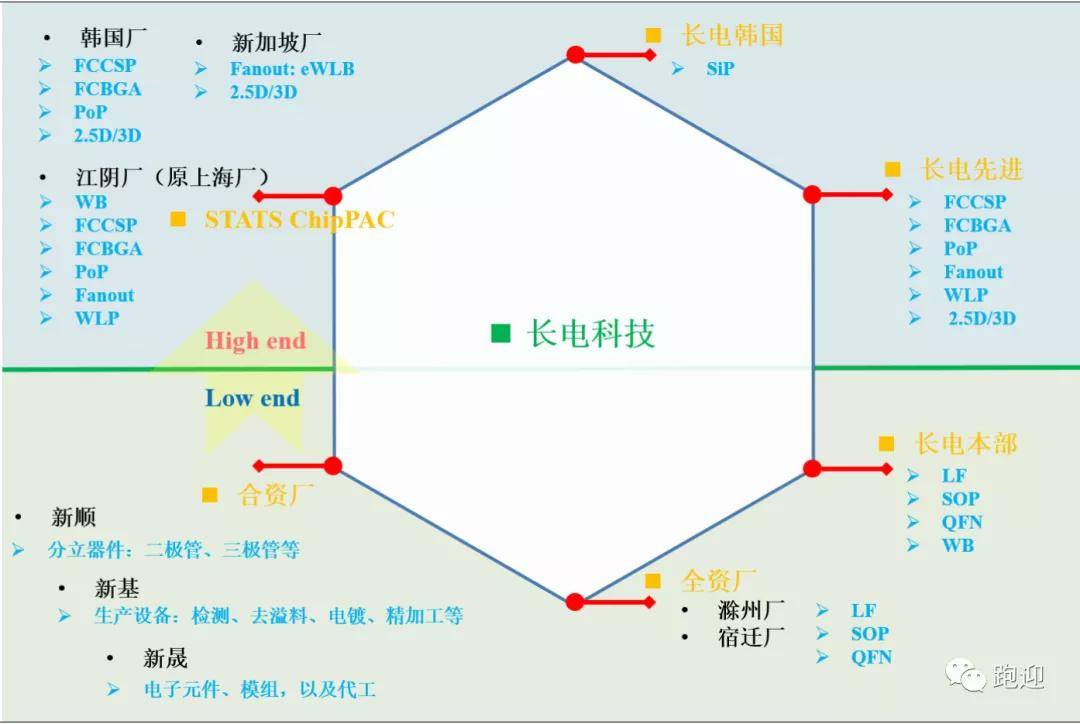

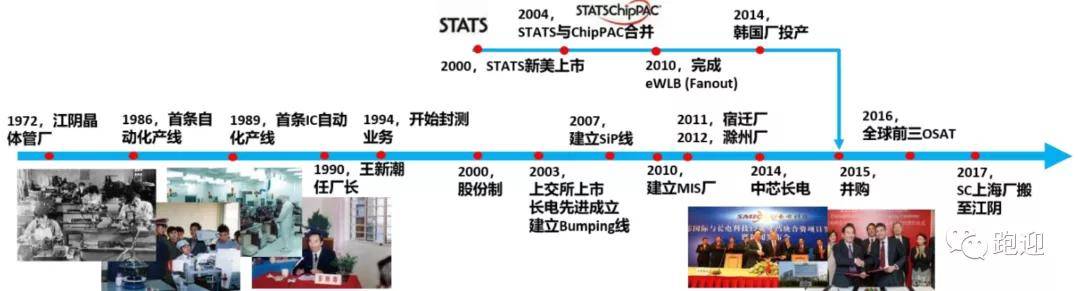

长电科技成立于1998年,前身为成立于1972年的江阴晶体管厂,是国内最早一批投产 IC 生产业务的企业;1994年开展封测业务;2000年完成股份制改制;2003年上交所上市;2014 年与中芯国际合资设立中心长电,产业链上下游协同效应进一步加强;2015 年在产业基金和中芯国际的支持下,公司强势收购封测行业全球排名第四的星科金朋,从而使得长电成为大陆第一、世界第三的半导体封测企业;2017 年星科金朋上海厂搬至江阴,标志着长电对星科金朋整合的第一阶段完成,2019 年长电与 ADI 战略合作收购位于新加坡的测试厂房。

二、业务分析

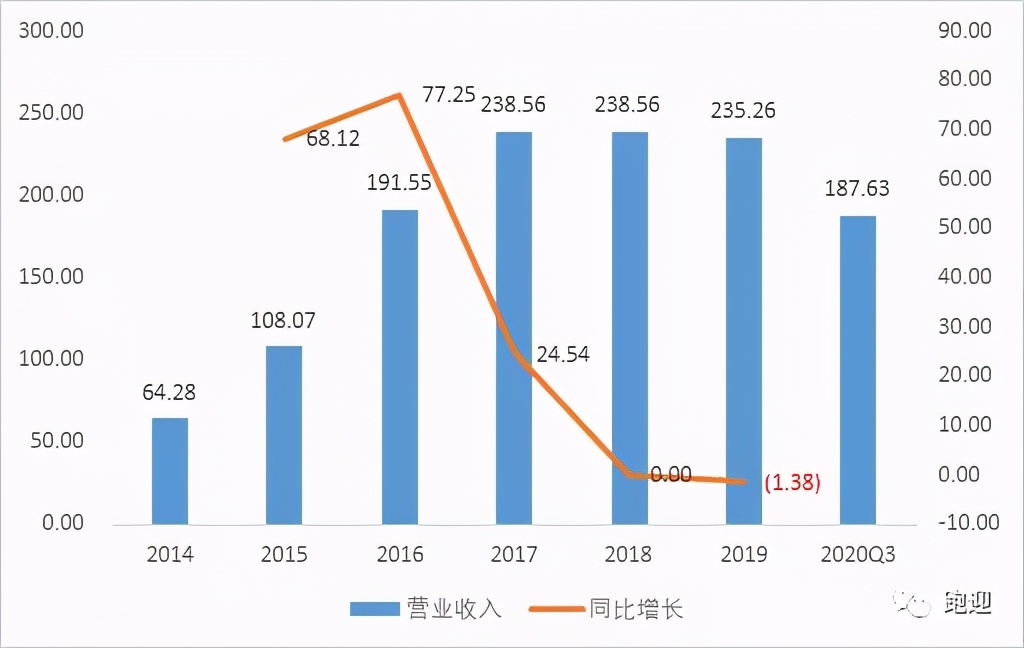

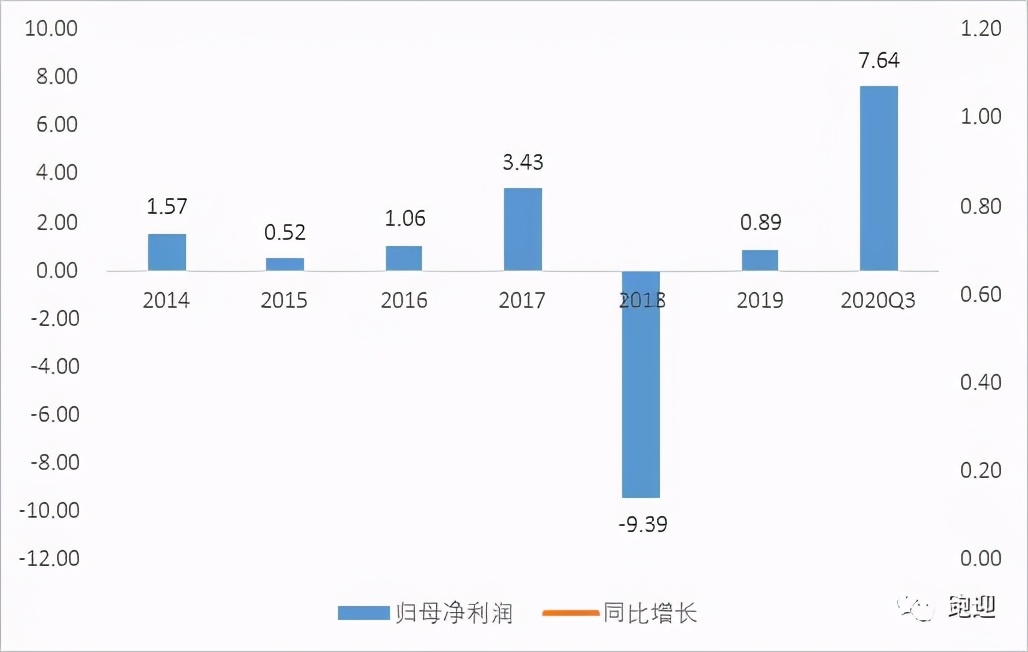

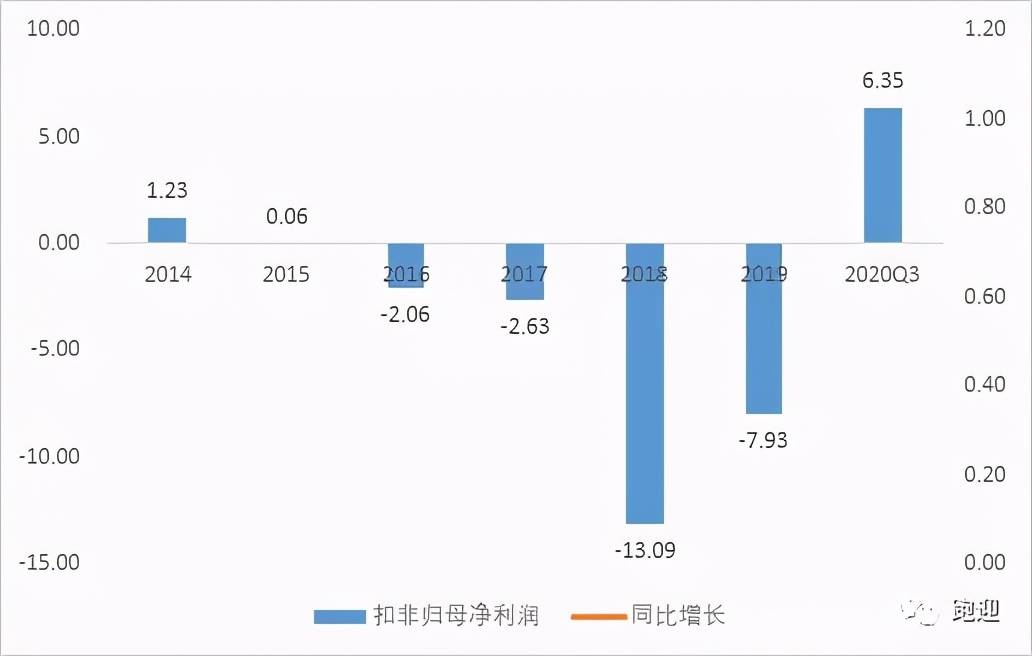

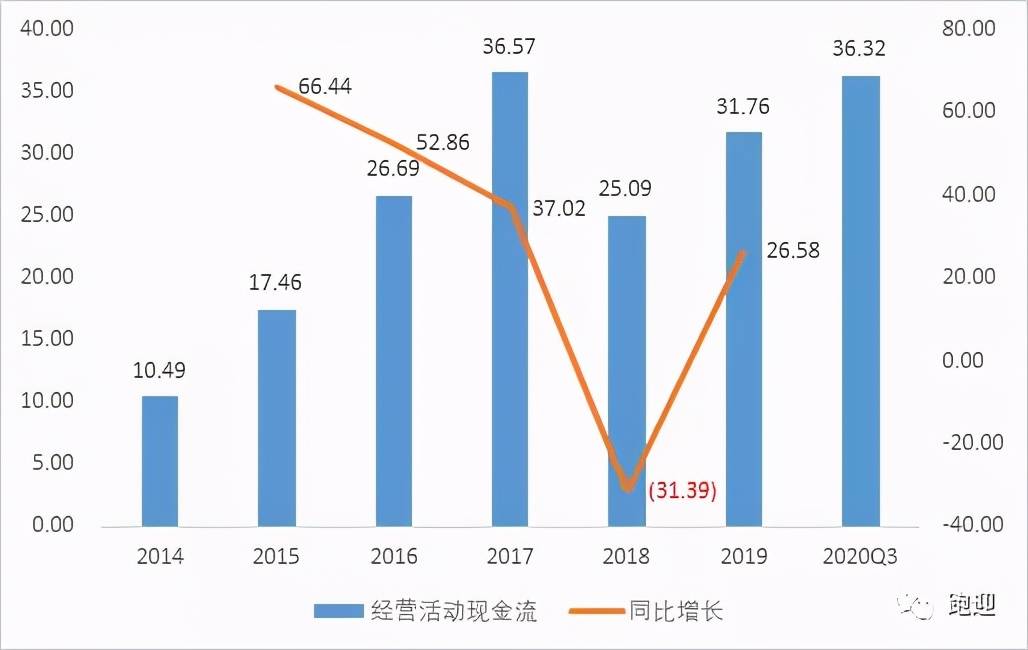

2014-2019年,营业收入由64.28亿元增长至235.26亿元,复合增长率29.63%,19年同比下降1.38%,2020Q3实现营收同比增长15.85%至187.63亿元;归母净利润分别为1.57亿元、0.52亿元、1.06亿元、3.43亿元、-9.39亿元、0.89亿元,2020Q3实现归母净利润7.64亿元;扣非归母净利润分别为1.23亿元、0.06亿元、-2.06亿元、-2.63亿元、-13.09亿元、-7.93亿元,2020Q3实现扣非归母净利润6.35亿元;经营活动现金流由10.49亿元增长至31.76亿元,复合增长率24.80%,19年同比增长26.59%,2020Q3实现营收同比增长166.59%至36.32亿元。

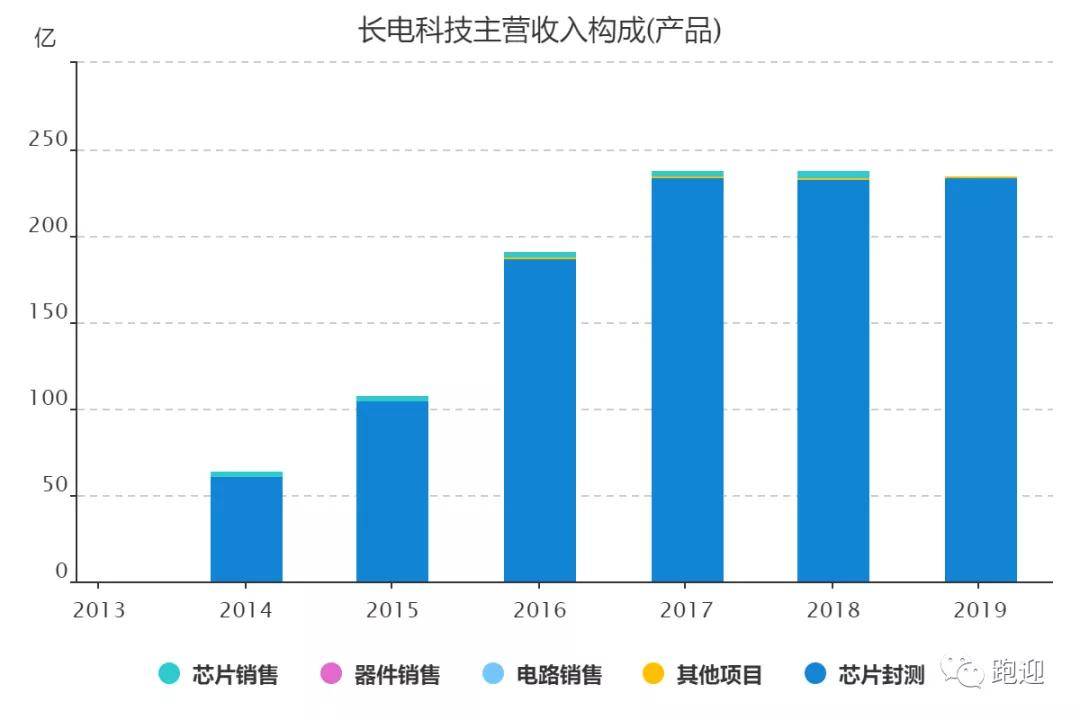

分产品来看,2019年芯片封装测试实现营收同比增长0.47%至234.46亿元,毛利率增加0.12pp至11.09%。

2019年前五名客户销售额784,217.75万元,占年度销售总额33.35%。

三、核心指标

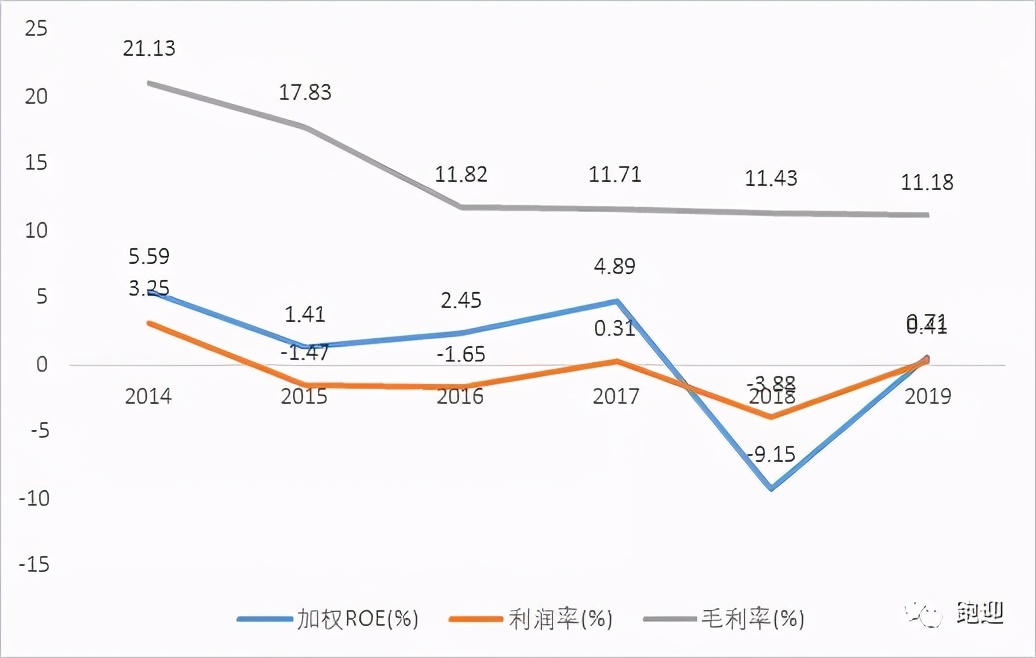

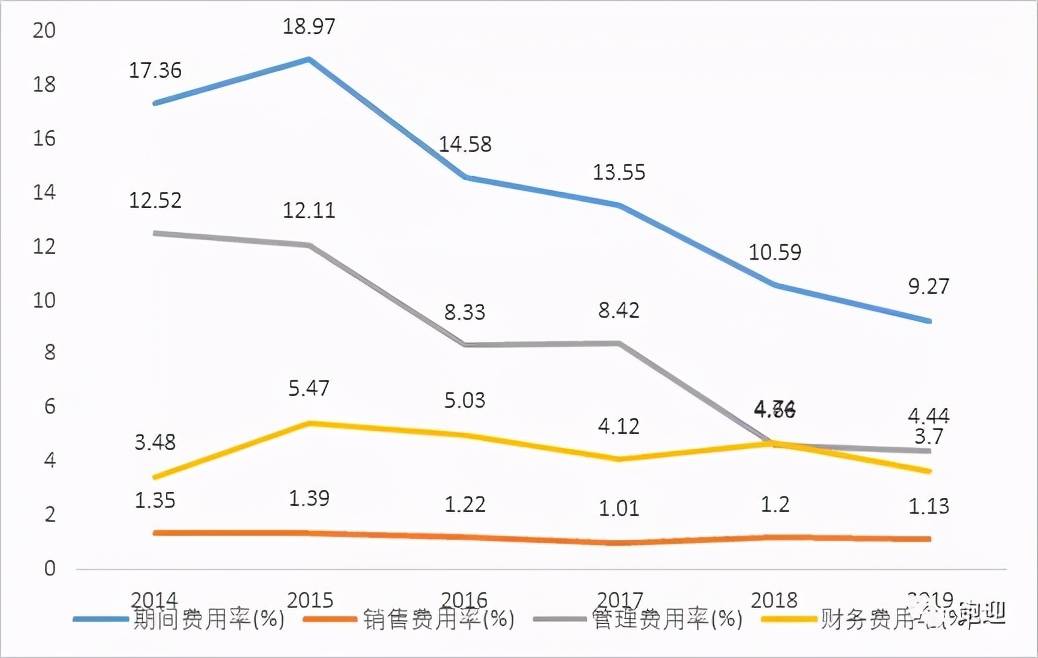

2014-2019年,毛利率由21.13%下降至11.18%;期间费用率15年上涨至高点18.97%,随后逐年下降至9.27%,销售费用率维持1%以上,管理费用率由12.52%下降至4.44%,财务费用率15年上涨至高点5.47%,随后逐年下降至17年4.14%,18年回升至4.74%,19年下降提高至3.7%;利润率15-16年出现亏损,17年扭亏,18年亏损再度扩大,19年扭亏为0.41%,加权ROE15年下降至阶段低点1.41%,随后逐年提高至17年4.89%,18年亏损为-9.15%,19年为0.71%。

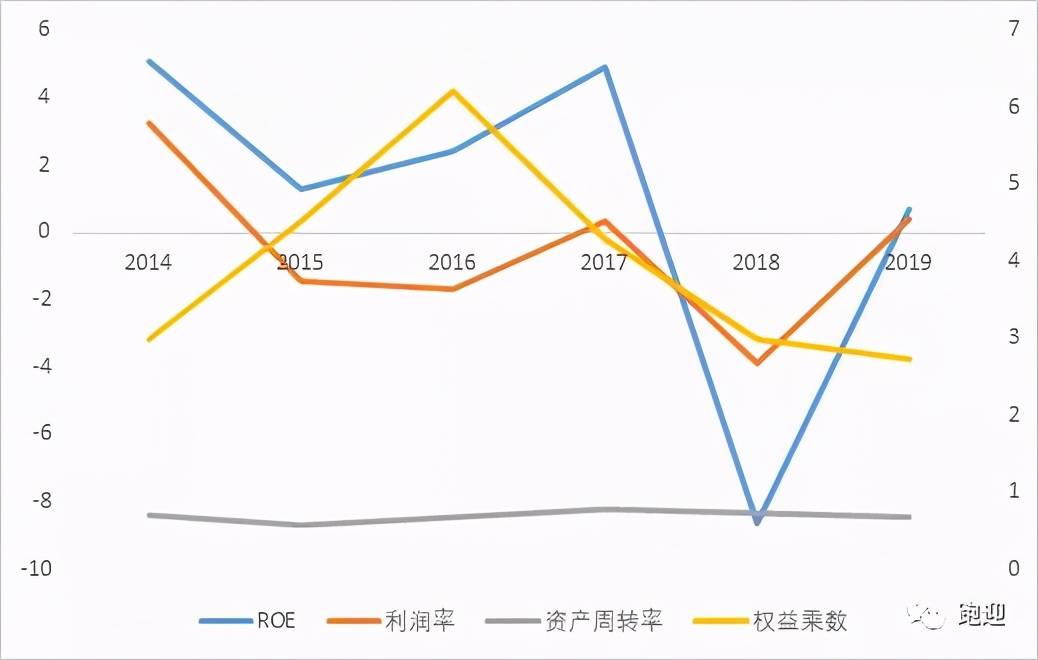

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,15-18年净资产收益率的变化主要是由于利润率、资产周转率、权益乘数三者共振所致,19年净资产收益率的回升主要是由于利润率的回升。

一个大肉机会写在最文末:

笔者分享的郑州煤电(600121)从12.1-12.20持股,区间涨幅124%,朗姿股份(002612)从12.1-12.18持股,区间涨幅132%,卓胜微 (300782)从12.4-12.22持股 ,区间涨幅132%

还有京运通 (601908)从12.1-12.22持股,区间涨幅127%,这些都在笔者在(公丶众丶号)提示过的个股,有关注的朋友都吃到了肉!

昨日精选一只金股!这是从最近300多家企业的中报以及走势中筛选出来的一只翻倍金 股,该股目前已被游 资机 构重 仓,处于震荡上行趋势庄家控 盘程度极高,近期受大盘调整,短期有一波主升浪机会,跟上这波大牛股的行情,实力不多说,大肉肯定是有的,聪明的你来了吗?具体操作关注

公众号:“股道”加“擒牛” 回复6即可

五、研发支出

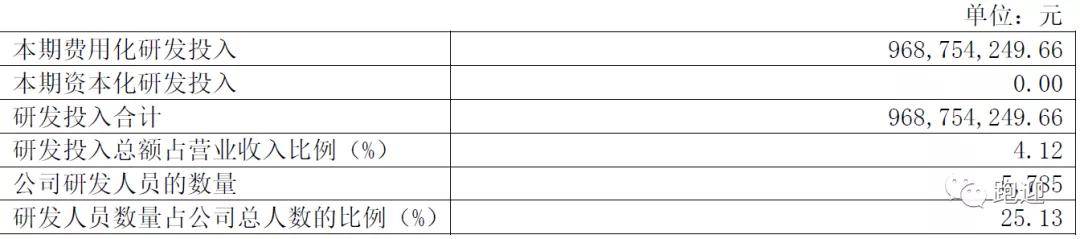

2019年公司研发支出9.69亿元,占比4.12%。

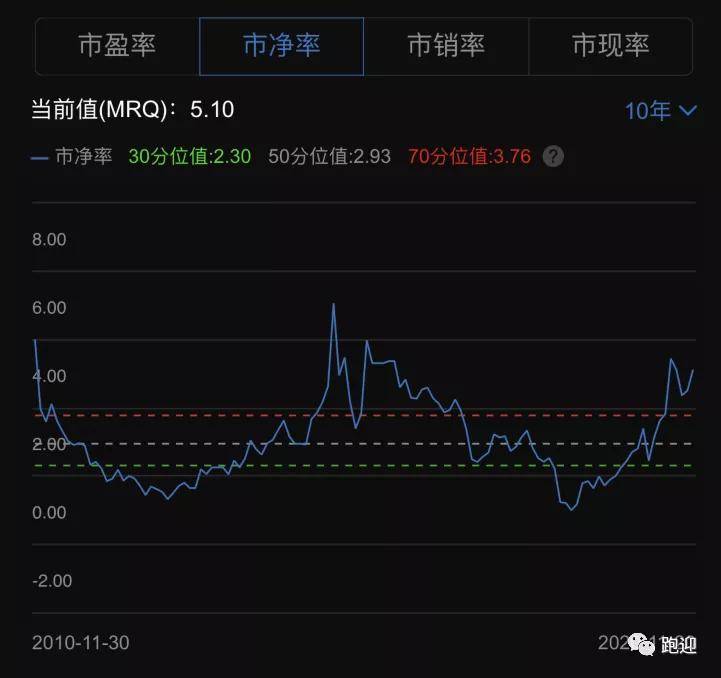

六、估值指标

PB 5.10,位于近10年70分位值上方。

看点:

公司作为大陆第一的 IC 封测厂商,拥有各类先进封装技术。随着 5G 时代对先进封装需求的日益强烈,长电旗下星科金朋、长电韩国、长电先进等子公司将在先进封装市场为公司带来较大的收益。

减持风险:股东产业基金拟减持公司1%股份。

责任编辑: