点个外卖,居然骗我贷款

这个套路,很多互联网平台都在用。

前几天在美团 APP 上点外卖,支付之后,弹出了一个“送 3 张外卖优惠券”的按钮。

这么幸运?

请注意最下方一行灰色很不起眼的小字“我已阅读并同意《美团月付授信付款合同》和《美团金融隐私政策》,承诺非在校学生且有稳定收入”。

送优惠券只是诱饵,目的让你开通美团月付。

什么是美团月付?

消!费!贷!

开通后,就相当于借钱点外卖,这个月吃,下个月还,而钱就是跟美团小贷借的。

为什么额度 100-300 元?

美团客服解释,这是对优质客户的默认服务。

优质客户的默认服务?

周围不少人都"被开通"美团月付,自以为很小心了。

悄悄地开通,必然要想一切办法让你使用。

本来就是被动开通,谁还能记得按时还款。

于是,逾期了,罚息了,每日万五,折算成年化就是 18.25%。

问题是,我根本不想借钱吃饭。

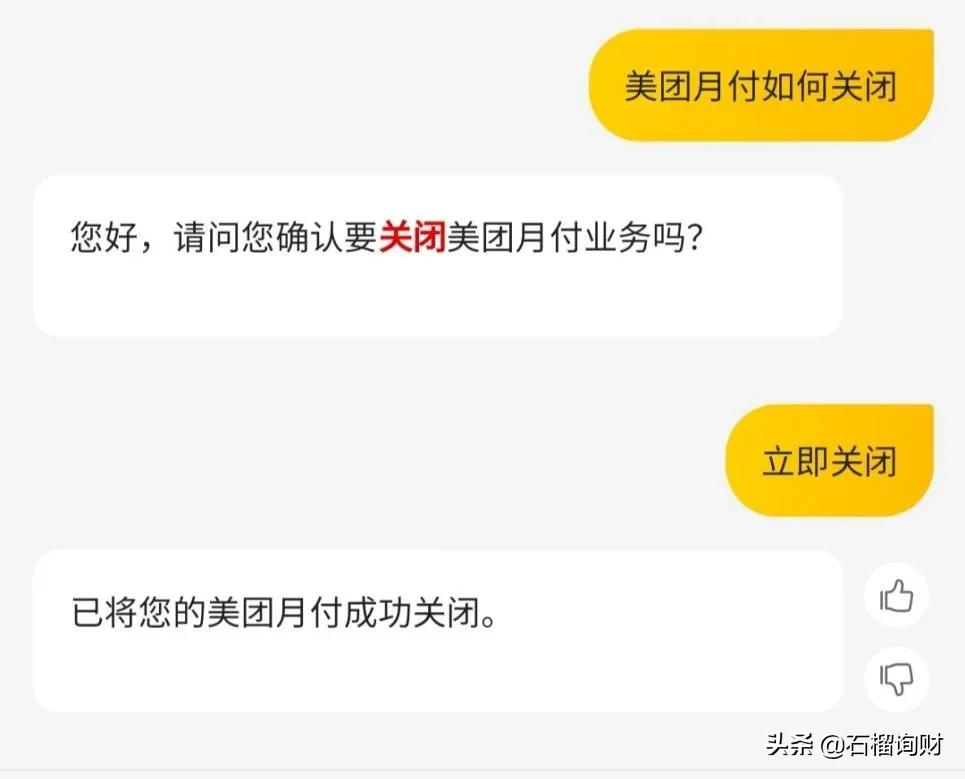

客服很淡定的表示,可以关闭!

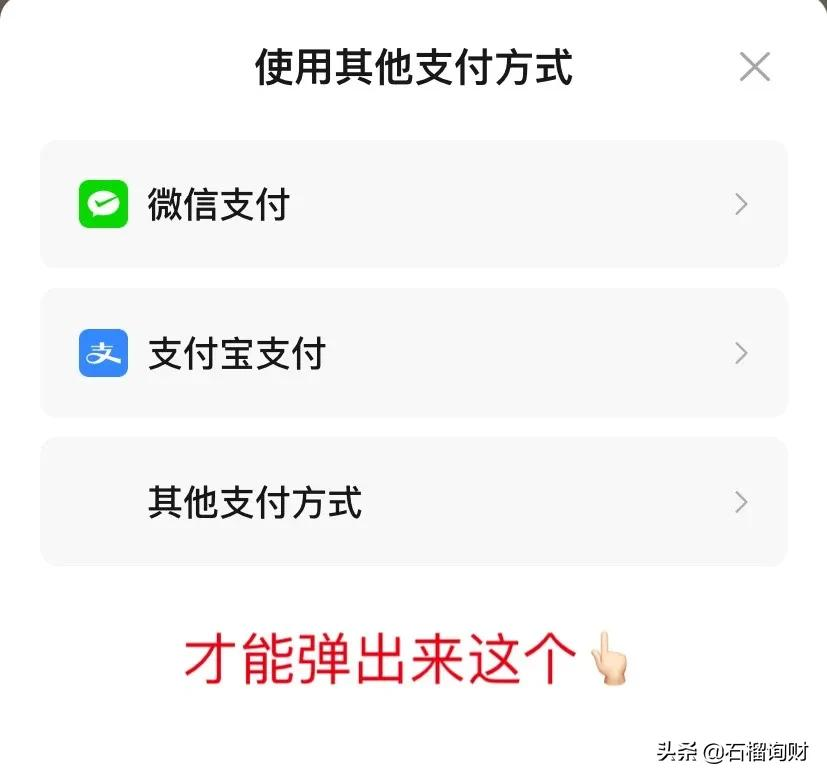

满世界找关闭入口,也不是个简单事儿!各种复杂,各种步骤,目的很明显,尽可能地制造麻烦和障碍,让你放弃。

最后只能用“客服大法”。

很多人

客服回复,开通和正常使用都不会影响到个人征信,逾期记录会在个人征信中体现,逾期可能会影响其他渠道申请贷款的审核,不过具体要详细咨询对方放款机构。

好家伙,点了个外卖,最后还有可能在征信报告上留下浓厚的一笔,给以后贷款买房子惹麻烦。

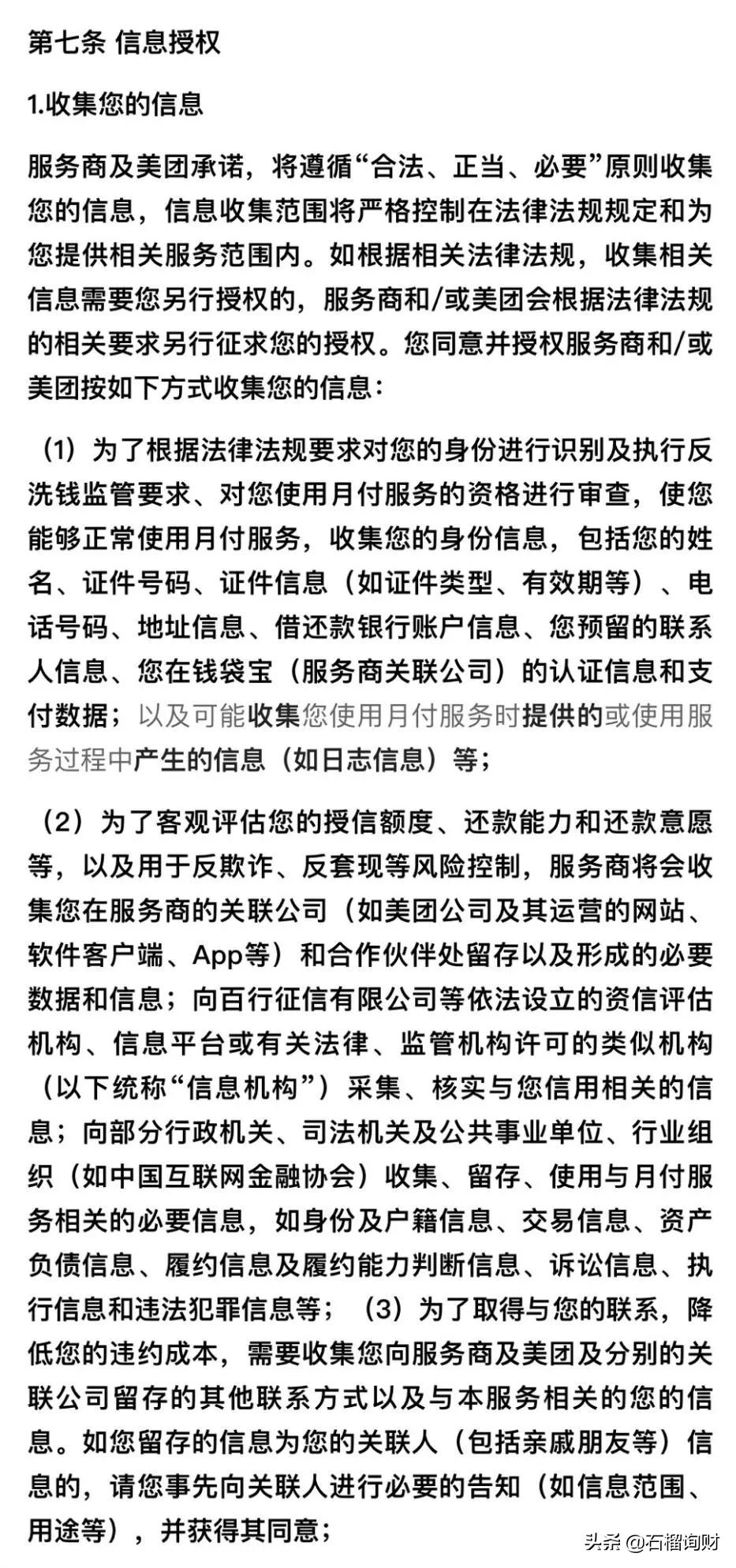

很少有人点开,仔细看和美团签的协议。

第七条中,你已同意并授权美团收集你的个人身份信息,允许向部分机构和组织收集、留存、使用必要信息,如身份及户籍信息、交易信息、资产负债信息和违法犯罪信息......

这些信息,未来会用做什么,会不会出现泄露风险,会不会基于算法,给你推荐其他产品,谁知道?

我认为大家应该要重视和了解这些,在互联网上的任何场景下,一旦点击同意,平台后面搜集信息的行为就被视为合法。

早在 2020 年,银保监会、中国人民银行就发布《网络小额贷款业务管理暂行办法(征求意见稿)》,提到有些互联网平台,过度授信,与场景诱导共同刺激超前消费,使得一些低收入人群和年轻人深陷债务陷阱。

借贷市场不断下沉,不是建立在算计人性的基础上,无处不在的借钱陷阱,改变的是年轻一代的消费观。

这不是在帮他们渡过难关,是害死他们。

-END-

(本文首发“石榴询财”,