监管层下死手,炒房客秒变刚需…

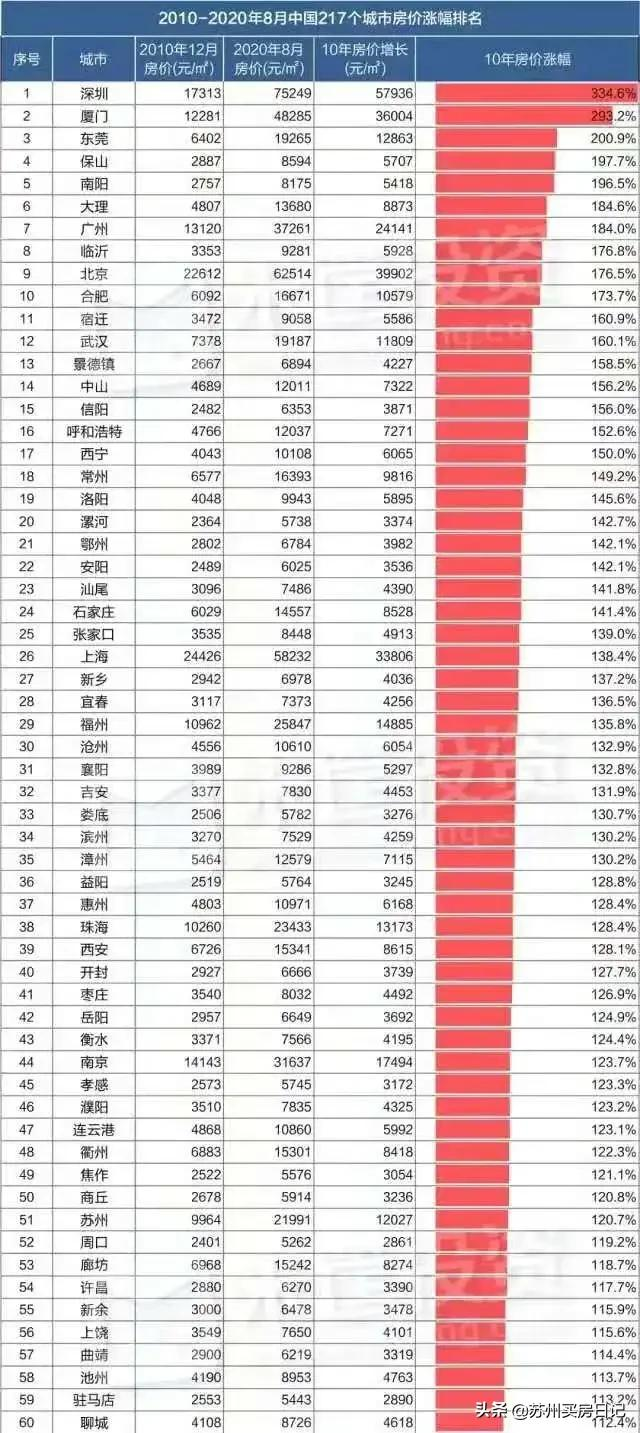

2021年,高层对楼市的监管一波未平一波又起,让人看得目不暇接,但有意思的是,在此之前很多大城市调控如同“五花大绑”,但就是按不住房价,比如去年出现楼市火热的深圳、上海。

近期监管层又出了一记重拳,很多炒房客被银行“抽贷”一夜之间成了刚需客,许多纵容“违规贷款”流入楼市的银行也陆续接到了罚单。

这究竟是什么调控新政,对于楼市接下来的走向有何影响,房价能否彻底被按住,今天就带着这些疑问让我们一探究竟。

要把这事说清楚,我们需要把时间轴拉回到去年年初,去年那场疫情对于每一个人、每一个国家都是一场大考,一场疫情扰乱了各国经济发展的步伐,企业停摆、全国人民为了共同抗疫,在家中度过了一个别样的春节。

然而经济链上的每个人依附的是千千万万个企业,企业因疫情停摆,而停摆对企业意味着生与死的考验,而对于我们每个人而言是“饭碗”还在不在的问题,上升到国家高度则是失业率攀升社会能否稳定的问题。

在疫情基本面得到控制后,各国政府开始组织复工复产,我国也不例外,央行连续几次释放流动性,为了给企业“输血”,保就业、保增长。

流动性太过抽象,说“经营贷”大家就好理解多了,顾名思义,“经营贷”是为解决生产经营的资金需求而来,去年为了缓解企业压力,很多城市进行了“贴息”,并且拉长了贷款年限,有的经营贷利率甚至远低于房贷利率。

本是惠及广大中小企业的“良策”,但是由于其利率与房贷的倒挂,还可以放大杠杆,加之部分城市楼市存在“供需失衡”,这就给炒房客制造了有利的套利空间,这也使得“经营贷”大量流入楼市。

当然,到底有多少经营贷流入楼市还不得而知,但经营贷在去年高速增长的表现,多少能从侧面说明一些问题。

据统计,截止去年年末,住户贷款余额为63.19万亿元,占GDP比值高达62%,其中进银行贷款余额为13.62万亿元,同比增长20%,增速远远高于房贷增速。

这一切难道发放贷款的银行都不知晓?其实银行心里跟明镜似的,毕竟银行是“风险厌恶型的”。

谁不希望躺着赚安稳钱,现在经济大环境下行,企业生存困难,企业如果破产,银行将颗粒无收,但房贷不一样,对银行来说是“稳稳的幸福”,即使购房者无力偿还,还有房子作为质押物可以变现。

明白了这个就理解了银行为什么对“经营贷”流入房地产视而不见,当然这里面也有这条灰色产业链上“代办机构”的兴风作浪,前两天朋友给我发来一张贷款中介的广告,说用想抵押贷买房问我行不行,我立刻拦住了他。

运用抵押经营贷来购房,在业内已经不是什么新鲜事了,但是对于监管层而言,这就是对于“房住不炒”的视而不见。

就在10天前,银保监会郭树清主席,在提房地产领域的核心问题还是泡沫比较大,金融化泡沫化倾向比较强,是金融体系最大灰犀牛,很多人买房不是为了居住,而是为了投资投机,这是很危险的。

其实从郭主席主持工作以来,已经第四次敲打房地产了,从针对于房企的“三条红线”、到对金融机构房贷集中度管理,这一系列组合拳,都是为了遏制房地产过度金融化。

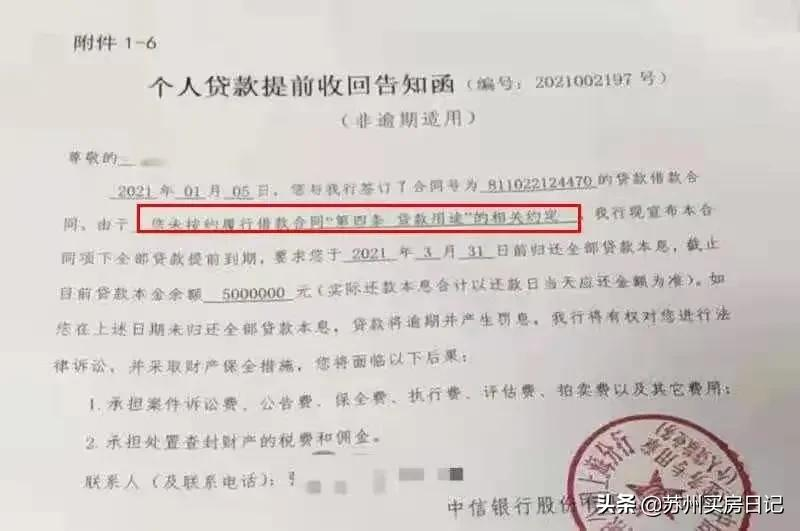

而这一次又是针对违规贷款流入楼市的“靶向治疗”,这两天多地陆续爆出,各银行抽查之前用“经营贷”、“抵押贷”炒房的投资客,并要求其提前还款。

这下让很多炒房客傻眼了,只能变卖现有资产填补窟窿,但他们投资的房子大多还在限售期限内,只能拆东墙补西墙,这就使得个人杠杆再次被拉高,让债务风险变大,投资客瞬间变成了刚需客。

要知道金融是房地产的放大器,一但掐死“违规贷款”流向房地产的路径,那么楼市只靠刚需的自有资金,是永远炒作不起来的。

当然有人会说,可以全款炒房啊,但是要知道,首先能够全款炒房的人并不多,其次在限购限售的共同作用下,持有成本和不确定性被无限放大。

所以全款炒房的套利空间被压缩,那么热点地区的楼市降温也就成了必然结果。

目前苏州的监管层已经悄然行动,前两天张家港就有银行因经营贷被罚,所以这一次严查贷款流向,绝不是说说而已。

所以还想用这种方式买房的苏州购房者,还是放弃侥幸心理,否则你所面临将是财房两空!